Tujuan Manajemen Konstruksi adalah mengelola fungsi manajemen atau mengatur pelaksanaan pembangunan sedemikian rupa sehingga diperoleh hasil optimal sesuai dengan persyaratan (spesification) untuk keperluan pencapaian tujuan ini, perlu diperhatikan pula mengenai mutu bangunan, biaya yang digunakan dan waktu pelaksanaan Dalam rangka pencapaian hasil ini selalu diusahakan pelaksanaan pengwasan mutu ( Quality Control ) , pengawasan biaya ( cost Control ) dan pengawasan waktu pelaksanaan ( time control ).

Penerapan konsep manajemen konstruksi yang baik adalah mulai tahap perencanaan, namun dapat juga pada tahap - tahap lain sesuai dengan tujuan dan kondisi proyek tersebut sehingga konsep MK dapat diterapkan pada tahap - tahap proyek sebagai berikut

1. Manajemen Konstruksi dilaksanakan pada seluruh tahapan proyek. Pengelolaan proyek dengan sistem MK, disini mencakup pengelolaan teknis operasional proyek, dalam bentuk masukan - masukan dan atau keputusan yang berkaitan dengan teknis operasional proyek konstruksi, yang mencakup seluruh tahapan proyek, mulai dari persiapan, perencanaan, perancangan, pelaksanaan dan penyerahan proyek.

2. Tim MK sudah berperan sejak awal disain, pelelangan dan pelaksanaan proyek selesai, setelah suatu proyek dinyatakan layak ('feasible ") mulai dari tahap disain.

3. Tim MK akan memberikan masukan dan atau keputusan dalam penyempurnaan disain sampai proyek selesai, apabila manajemen konstruksi dilaksanakan setelah tahap disain

4. MK berfungsi sebagai koordinator pengelolaan pelaksanaan dan melaksanakan fungsi pengendalian atau pengawasan, apabila manajemen konstruksi dilaksanakan mulai tahap pelaksanaan dengan menekankan pemisahan kontrak - kontrak pelaksanaan untuk kontraktor.

Penerapan konsep manajemen konstruksi yang baik adalah mulai tahap perencanaan, namun dapat juga pada tahap - tahap lain sesuai dengan tujuan dan kondisi proyek tersebut sehingga konsep MK dapat diterapkan pada tahap - tahap proyek sebagai berikut

1. Manajemen Konstruksi dilaksanakan pada seluruh tahapan proyek. Pengelolaan proyek dengan sistem MK, disini mencakup pengelolaan teknis operasional proyek, dalam bentuk masukan - masukan dan atau keputusan yang berkaitan dengan teknis operasional proyek konstruksi, yang mencakup seluruh tahapan proyek, mulai dari persiapan, perencanaan, perancangan, pelaksanaan dan penyerahan proyek.

2. Tim MK sudah berperan sejak awal disain, pelelangan dan pelaksanaan proyek selesai, setelah suatu proyek dinyatakan layak ('feasible ") mulai dari tahap disain.

3. Tim MK akan memberikan masukan dan atau keputusan dalam penyempurnaan disain sampai proyek selesai, apabila manajemen konstruksi dilaksanakan setelah tahap disain

4. MK berfungsi sebagai koordinator pengelolaan pelaksanaan dan melaksanakan fungsi pengendalian atau pengawasan, apabila manajemen konstruksi dilaksanakan mulai tahap pelaksanaan dengan menekankan pemisahan kontrak - kontrak pelaksanaan untuk kontraktor.

Pengertian Manajemen Konstruksi

Yang dimaksud dengan proyek adalah suatu usaha untuk mencapai suatu tujuan tertentu yang dibatasi oleh waktu dan sumber daya yang terbatas. Sehingga pengertian proyek konstruksi adalah suatu upaya untuk mencapai suatu hasil dalam bentunk bangunan atau infrastruktur. Bangunan ini pada umumnya mencakup pekerjaan pokok yang termasuk di dalamnya bidang teknik sipil dan arsitektur, juga tidak jarang melibatkan disiplin lain seperti teknik industri, teknik mesin, elektro dan sebagainya.

Peranan Manajemen Konstruksi

Peranan MK pada tahapn proyek konstruksi dapat dibagi menjadi :

Agency Construction Manajement (ACM)

Pada sistim ini konsultan manajemen konstruksi mendapat tugas dari pihak pemilik dan berfungsi sebagai koordinator "penghubung" (interface) antara perancangan dan pelaksanaan serta antar para kontraktor. Konsultan MK dapat mulai dilibatkan mulai dari fase perencanaan tetapi tidak menjamin waktu penyelesaian proyek, biaya total serta mutu bangunan. Pihak pemilik mengadakan ikatan kontrak langsung dengan beberapa kontraktor sesuai dengan paket-paket pekerjaan yang telah disiapkan.

Extended Service Construction Manajemen (ESCM)

Jasa konsultan MK dapat diberikan oleh pihak perencana atau pihak kontraktor. Apabila perencana melakukan jasa Manajemen Konstruksi, akan terjadi "konflik-kepentingan" karena peninjauan terhadap proses perancangan tersebut dilakukan oleh konsultan perencana itu sendiri, sehingga hal ini akan menjadi suatu kelemahan pada sistim ini Pada type yang lain kemungkinan melakukan jasa Manajemen Konstruksi berdasarkan permintaan Pemilik ESCM/ KONTRAKTOR.

Owner Construction Management (OCM)

Dalam hal ini pemilik mengembangkan bagian manajemen konstruksi profesional yang bertanggungjawab terhadap manajemen proyek yang dilaksanakan

Guaranted Maximum Price Construction Management (GMPCM)

Konsultan ini bertindak lebih kearah kontraktor umum daripada sebagai wakil pemilik. Disini konsultan GMPCM tidak melakukan pekerjaan konstruksi tetapi bertanggungjawab kepada pemilik mengenai waktu, biaya dan mutu. Jadi dalam Surat Perjanjian Kerja/ Kontrak konsultan GMPCM tipe ini bertindak sebagai pemberi kerja terhadap para kontraktor (sub kontraktor).

Agency Construction Manajement (ACM)

Pada sistim ini konsultan manajemen konstruksi mendapat tugas dari pihak pemilik dan berfungsi sebagai koordinator "penghubung" (interface) antara perancangan dan pelaksanaan serta antar para kontraktor. Konsultan MK dapat mulai dilibatkan mulai dari fase perencanaan tetapi tidak menjamin waktu penyelesaian proyek, biaya total serta mutu bangunan. Pihak pemilik mengadakan ikatan kontrak langsung dengan beberapa kontraktor sesuai dengan paket-paket pekerjaan yang telah disiapkan.

Extended Service Construction Manajemen (ESCM)

Jasa konsultan MK dapat diberikan oleh pihak perencana atau pihak kontraktor. Apabila perencana melakukan jasa Manajemen Konstruksi, akan terjadi "konflik-kepentingan" karena peninjauan terhadap proses perancangan tersebut dilakukan oleh konsultan perencana itu sendiri, sehingga hal ini akan menjadi suatu kelemahan pada sistim ini Pada type yang lain kemungkinan melakukan jasa Manajemen Konstruksi berdasarkan permintaan Pemilik ESCM/ KONTRAKTOR.

Owner Construction Management (OCM)

Dalam hal ini pemilik mengembangkan bagian manajemen konstruksi profesional yang bertanggungjawab terhadap manajemen proyek yang dilaksanakan

Guaranted Maximum Price Construction Management (GMPCM)

Konsultan ini bertindak lebih kearah kontraktor umum daripada sebagai wakil pemilik. Disini konsultan GMPCM tidak melakukan pekerjaan konstruksi tetapi bertanggungjawab kepada pemilik mengenai waktu, biaya dan mutu. Jadi dalam Surat Perjanjian Kerja/ Kontrak konsultan GMPCM tipe ini bertindak sebagai pemberi kerja terhadap para kontraktor (sub kontraktor).

JENIS – JENIS PERKERASAN JALAN

STRUKTUR PERKERASANPada umumnya, perkerasan jalan terdiri dari beberapa jenis lapisan perkerasan yang tersusun dari bawah ke atas,sebagai berikut :

• Lapisan tanah dasar (sub grade)

• Lapisan pondasi bawah (subbase course)

• Lapisan pondasi atas (base course)

• Lapisan permukaan / penutup (surface course)

Gambar 1. Lapisan perkerasan jalan lentur

Terdapat beberapa jenis / tipe perkerasan terdiri :

a. Flexible pavement (perkerasan lentur).

b. Rigid pavement (perkerasan kaku).

c. Composite pavement (gabungan rigid dan flexible pavement).

PERKERASAN LENTUR

Jenis dan fungsi lapisan perkerasan

Lapisan perkerasan jalan berfungsi untuk menerima beban lalu-lintas dan menyebarkannya ke lapisan di bawahnya terus ke tanah dasar

Lapisan Tanah Dasar (Subgrade)

Lapisan tanah dasar adalah lapisan tanah yang berfungsi sebagai tempat perletakan lapis perkerasan dan mendukung konstruksi perkerasan jalan diatasnya. Menurut Spesifikasi, tanah dasar adalah lapisan paling atas dari timbunan badan jalan setebal 30 cm, yang mempunyai persyaratan tertentu sesuai fungsinya, yaitu yang berkenaan dengan kepadatan dan daya dukungnya (CBR).

Lapisan tanah dasar dapat berupa tanah asli yang dipadatkan jika tanah aslinya baik, atau tanah urugan yang didatangkan dari tempat lain atau tanah yang distabilisasi dan lain lain.

Ditinjau dari muka tanah asli, maka lapisan tanah dasar dibedakan atas :

• Lapisan tanah dasar, tanah galian.

• Lapisan tanah dasar, tanah urugan.

• Lapisan tanah dasar, tanah asli.

Kekuatan dan keawetan konstruksi perkerasan jalan sangat tergantung dari sifat-sifat dan daya dukung tanah dasar.

Umumnya persoalan yang menyangkut tanah dasar adalah sebagai berikut :

• Perubahan bentuk tetap (deformasi permanen) akibat beban lalu lintas.

• Sifat mengembang dan menyusutnya tanah akibat perubahan kadar air.

• Daya dukung tanah yang tidak merata akibat adanya perbedaan sifat-sifat tanah pada lokasi yang berdekatan atau akibat kesalahan pelaksanaan misalnya kepadatan yang kurang baik.

Lapisan Pondasi Bawah (Subbase Course)

Lapis pondasi bawah adalah lapisan perkerasan yang terletak di atas lapisan tanah dasar dan di bawah lapis pondasi atas.

Lapis pondasi bawah ini berfungsi sebagai :

• Bagian dari konstruksi perkerasan untuk menyebarkan beban roda ke tanah dasar.

• Lapis peresapan, agar air tanah tidak berkumpul di pondasi.

• Lapisan untuk mencegah partikel-partikel halus dari tanah dasar naik ke lapis pondasi atas.

• Lapis pelindung lapisan tanah dasar dari beban roda-roda alat berat (akibat lemahnya daya dukung tanah dasar) pada awal-awal pelaksanaan pekerjaan.

• Lapis pelindung lapisan tanah dasar dari pengaruh cuaca terutama hujan.

Lapisan pondasi atas (base course)

Lapisan pondasi atas adalah lapisan perkerasan yang terletak di antara lapis pondasi bawah dan lapis permukaan.

Lapisan pondasi atas ini berfungsi sebagai :

• Bagian perkerasan yang menahan gaya lintang dari beban roda dan menyebarkan beban ke lapisan di bawahnya.

• Bantalan terhadap lapisan permukaan.

Bahan-bahan untuk lapis pondasi atas ini harus cukup kuat dan awet sehingga dapat menahan beban-beban roda.

Dalam penentuan bahan lapis pondasi ini perlu dipertimbangkan beberapa hal antara lain, kecukupan bahan setempat, harga, volume pekerjaan dan jarak angkut bahan ke lapangan.

Lapisan Permukaan (Surface Course)

Lapisan permukaan adalah lapisan yang bersentuhan langsung dengan beban roda kendaraan.

Lapisan permukaan ini berfungsi sebagai :

• Lapisan yang langsung menahan akibat beban roda kendaraan.

• Lapisan yang langsung menahan gesekan akibat rem kendaraan (lapisaus).

• Lapisan yang mencegah air hujan yang jatuh di atasnya tidak meresap ke lapisan bawahnya dan melemahkan lapisan tersebut.

• Lapisan yang menyebarkan beban ke lapisan bawah, sehingga dapat dipikul oleh lapisan di bawahnya.

Apabila dperlukan, dapat juga dipasang suatu lapis penutup / lapis aus (wearing course) di atas lapis permukaan tersebut.

Fungsi lapis aus ini adalah sebagai lapisan pelindung bagi lapis permukaan untuk mencegah masuknya air dan untuk memberikankekesatan (skid resistance) permukaan jalan. Apis aus tidak diperhitungkan ikut memikul beban lalu lintas.

PERKERASAN KAKU

Perkerasan jalan beton semen atau secara umum disebut perkerasan kaku, terdiri atas plat (slab) beton semen sebagai lapis pondasi dan lapis pondasi bawah (bisa juga tidak ada) di atas tanah dasar. Dalam konstruksi perkerasan kaku, plat beton sering disebut sebagai lapis pondasi karena dimungkinkan masih adanya lapisan aspal beton di atasnya yang berfungsi sebagai lapis permukaan.

Perkerasan beton yang kaku dan memiliki modulus elastisitas yang tinggi, akan mendistribusikan beban ke bidang tanah dasra yang cukup luas sehingga bagian terbesar dari kapasitas struktur perkerasan diperoleh dari plat beton sendiri. Hal ini berbeda dengan perkerasan lentur dimana kekuatan perkerasan diperoleh dari tebal lapis pondasi bawah, lapis pondasi dan lapis permukaan.

Karena yang paling penting adalah mengetahui kapasitas struktur yang menanggung beban, maka faktor yang paling diperhatikan dalam perencanaan tebal perkerasan beton semen adalah kekuatan beton itu sendiri. Adanya beragam kekuatan dari tanah dasar dan atau pondasi hanya berpengaruh kecil terhadap kapasitas struktural perkerasannya.

Lapis pondasi bawah jika digunakan di bawah plat beton karena beberapa pertimbangan, yaitu antara lain untuk menghindari terjadinya pumping, kendali terhadap sistem drainasi, kendali terhadap kembang-susut yang terjadi pada tanah dasar dan untuk menyediakan lantai kerja (working platform) untuk pekerjaan konstruksi.

Secara lebih spesifik, fungsi dari lapis pondasi bawah adalah :

• Menyediakan lapisan yang seragam, stabil dan permanen.

• Menaikkan harga modulus reaksi tanah dasar (modulus of sub-grade reaction = k), menjadi modulus reaksi gabungan (modulus of composite reaction).

• Mengurangi kemungkinan terjadinya retak-retak pada plat beton.

• Menyediakan lantai kerja bagi alat-alat berat selama masa konstruksi.

Menghindari terjadinya pumping, yaitu keluarnya butir-butiran halus tanah bersama air pada daerah sambungan, retakan atau pada bagian pinggir perkerasan, akibat lendutan atau gerakan vertikal plat beton karena beban lalu lintas, setelah adanya air bebas terakumulasi di bawah pelat.

Pemilihan penggunaan jenis perkerasan kaku dibandingkan dengan perkerasan lentur yang sudah lama dikenal dan lebih sering digunakan, dilakukan berdasarkan keuntungan dan kerugian masing-masing jenis perkerasan tersebut seperti dapat dilihat pada Tabel 1.3.

Perkembangan perkerasan kaku

Pada awal mula rekayasa jalan raya, plat perkerasan kaku dibangun langsung di atas tanah dasar tanpa memperhatikan sama sekali jenis tanah dasar dan kondisi drainasenya. Pada umumnya dibangun plat beton setebal 6 – 7 inch. Dengan bertambahnya beban lalu-lintas, khususnya setelah Perang Dunia ke II, mulai disadari bahwa jenis tanah dasar berperan penting terhadap unjuk kerja perkerasan, terutama sangat pengaruh terhadap terjadinya pumping pada perkerasan. Oleh karena itu, untuk selanjutnya usaha-usaha untuk mengatasi pumping sangat penting untuk diperhitungkan dalam perencanaan.

Pada periode sebelumnya, tidak biasa membuat pelat beton dengan penebalan di bagian ujung / pinggir untuk mengatasi kondisi tegangan struktural yang sangat tinggi akibat beban truk yang sering lewat di bagian pinggir perkerasan.

Kemudian setelah efek pumping sering terjadi pada kebanyakan jalan raya dan jalan bebas hambatan, banyak dibangun konstruksi pekerasan kaku yang lebih tebal yaitu antara 9 – 10 inch.

Guna mempelajari hubungan antara beban lalu-lintas dan perkerasan kaku, pada tahun 1949 di Maryland USA telah dibangun Test Roads atau Jalan Uji dengan arahan dari Highway Research Board, yaitu untuk mempelajari dan mencari hubungan antara beragam beban sumbu kendaraan terhadap unjuk kerja perkerasan kaku.

Perkerasan beton pada jalan uji dibangun setebal potongan melintang 9 – 7 – 9 inch, jarak antara siar susut 40 kaki, sedangkan jarak antara siar muai 120 kaki. Untuk sambungan memanjang digunakan dowel berdiameter 3/4 inch dan berjarak 15 inch di bagian tengah. Perkerasan beton uji ini diperkuat dengan wire mesh.

Tujuan dari program jalan uji ini adalah untuk mengetahui efek pembebanan relatif dan konfigurasi tegangan pada perkerasan kaku. Beban yang digunakan adalah 18.000 lbs dan 22.400 pounds untuk sumbu tunggal dan 32.000 serta 44.000 pounds pada sumbu ganda. Hasil yang paling penting dari program uji ini adalah bahwa perkembangan retak pada pelat beton adalah karena terjadinya gejala pumping. Tegangan dan lendutan yang diukur pada jalan uji adalah akibat adanya pumping.

Selain itu dikenal juga AASHO Road Test yang dibangun di Ottawa, Illinois pada tahun 1950. Salah satu hasil yang paling penting dari penelitian pada jalan uji AASHO ini adalah mengenai indeks pelayanan. Penemuan yang paling signifikan adalah adanya hubungan antara perubahan repetisi beban terhadap perubahan tingkat pelayanan jalan. Pada jalan uji AASHO, tingkat pelayanan akhir diasumsikan dengan angka 1,5 (tergantung juga kinerja perkerasan yang diharapkan), sedangkan tingkat pelayanan awal selalu kurang dan 5,0.

Jenis-jenis perkerasan jalan beton semen

Berdasarkan adanya sambungan dan tulangan plat beton perkerasan kaku, perkerasan beton semen dapat diklasifikasikan menjadi 3 jenis sebagai berikut :

• Perkerasan beton semen biasa dengan sambungan tanpa tulangan untuk kendali retak.

• Perkerasan beton semen biasa dengan sambungan dengan tulangan plat untuk kendali retak. Untuk kendali retak digunakan wire mesh diantara siar dan penggunaannya independen terhadap adanya tulangan dowel.

• Perkerasan beton bertulang menerus (tanpa sambungan). Tulangan beton terdiri dari baja tulangan dengan prosentasi besi yang relatif cukup banyak (0,02 % dari luas penampang beton).

Pada saat ini, jenis perkerasan beton semen yang populer dan banyak digunakan di negara-negara maju adalah jenis perkerasan beton bertulang menerus.

PERKERASAN KOMPOSIT

Perkerasan komposit merupakan gabungan konstruksi perkerasan kaku (rigid pavement) dan lapisan perkerasan lentur (flexible pavement) di atasnya, dimana kedua jenis perkerasan ini bekerja sama dalam memilkul beban lalu lintas. Untuk ini maka perlua ada persyaratan ketebalan perkerasan aspal agar mempunyai kekakuan yang cukup serta dapat mencegah retak refleksi dari perkerasan beton di bawahnya.

Hal ini akan dibahas lebih lanjut di bagian lain.

Konstruksi ini umumnya mempunyai tingkat kenyamanan yang lebih baik bagi pengendara dibandingkan dengan konstruksi perkerasan beton semen sebagai lapis permukaan tanpa aspal.

Tabel 1.3. : Perbedaan antara Perkerasan Kaku dengan Perkerasan Lentur.

Estimasi Biaya

Estimasi biaya adalah penghitungan kebutuhan biaya yang diperlukan untuk menyelesaikan suatu kegiatan atau pekerjaan sesuai dengan persyaratan atau kontrak.

Dalam melakukan estimasi (perhitungan) biaya diperlukan:

- Pengetahuan dan keterampilan teknis estimator, seperti membaca gambar, melakukan estimasi (perhitungan), dll.

- Personal judgement berdasarkan pengalaman estimator.

Estimasi dibedakan menjadi:

- Estimasi biaya konseptual

- Estimasi biaya detail

Estimasi biaya konseptual adalah estimasi biaya berdasarkan konsep bangunan yang akan dibangun.

Contoh:

Untuk rumah SEDERHANA seluas 70m2 (belum ada gambar rencana dan spesifikasi).

Biaya satuan rumah sederhana adalah Rp. 750.000 per meter persegi.

Maka biaya total (biaya konseptual) adalah 70m2 x Rp. 750.000/m2 = Rp. 52.500.000,- (akurasinya -30% hingga +50%)

Untuk rumah MEWAH seluas 500m2 (belum ada gambar rencana dan spesifikasi).

Biaya satuan rumah mewah adalah Rp. 3.750.000 per meter persegi.

Maka biaya total (biaya konseptual) adalah 500m2 x Rp. 3.750.000/m2 = Rp. 1.875.000.000,- (akurasinya -30% hingga +50%)

Bila rencana rumah di atas telah memiliki dokumen rencana yang lengkap (rumah sederhana dengan luas 68 m2, rumah mewah menjadi 479 m2), maka estimasi biayanya dapat dilakukan secara detail dengan menghitung volume dan biaya satuan tiap komponen bangunan sehingga diperoleh biaya total yang lebih akurat (-5% hingga +15%).

Tahapan Proyek Konstruksi

Estimasi biaya konseptual juga dapat dilakukan dengan menggunakan data masa lalu yang diperbaharui dengan menggunakan indeks biaya (harga).

Berikut ini adalah contoh indeks biaya (harga) konstruksi di Amerika sejak tahun 1913 hingga 1978:

Contoh estimasi biaya konseptual dengan menggunakan indeks biaya (harga):

Untuk membangun jalan antar kota di Amerika pada tahun 1970 dibutuhkan biaya USD 75 per m2.

Maka jika pada tahun 1978 akan dibangun jalan antar kota di Amerika, biaya yang dibutuhkan adalah:

1790

= ———- x USD 75 per m2

800

= 2.24 x USD 75 per m2

= USD 167.81 per m2

Metode Faktor Kapasitas

Antara beberapa proyek bangunan sejenis namun besar dan luasnya berbeda terdapat suatu korelasi yang dapat digunakan sebagai dasar estimasi biaya konseptual.

Korelasi tersebut dapat dihitung dengan persamaan berikut ini:

K2

B2 = B1 {—-}^x

K1

dimana:

B2 = Estimasi biaya bangunan sejenis yang baru dengan kapasitas K2

B1 = Biaya bangunan lama dengan kapasitas K1

K2 = Kapasitas bangunan baru

K1 = Kapasitas bangunan lama

x = Faktor kapasitas sesuai jenis bangunan

Berikut adalah faktor kapasitas untuk berbagai jenis bangunan:

Metode Rasio Biaya Komponen Bangunan

Tiap-tiap komponen bangunan memiliki rasio tertentu terhadap biaya total bangunan yang dapat digunakan sebagai dasar estimasi biaya konseptual.

Berikut ini adalah contoh rasio biaya tiap komponen pada bangunan laboratorium:

Biaya investasi untuk suatu bangunan (konstruksi) dibedakan atas biaya konstruksi (construction), biaya non-konstruksi (non-construction), dan biaya daur hidup (life-cycle).

Estimasi (perhitungan) biaya konstruksi secara detail didasarkan atas:

– Gambar rencana yang detail

– Spesifikasi kegiatan atau pekerjaan yang detail.

Biaya tiap kegiatan atau pekerjaan disebut biaya satuan kegiatan atau pekerjaan (harga satuan pekerjaan).

Biaya satuan pekerjaan dirinci berdasarkan:

– Bahan yang digunakan,

– Alat yang digunakan,

– Pekerja yang terlibat untuk pekerjaan tersebut.

Biaya-biaya di atas adalah biaya yang langsung (direct) berkaitan dengan kegiatan/pekerjaan tersebut dan disebut biaya langsung (direct cost).

Komponen biaya langsung (direct cost) antara lain dipengaruhi oleh:

1. Lokasi pekerjaan.

Contoh, harga di Bandung berbeda dengan Jakarta

2. Ketersediaan bahan, peralatan, atau pekerja.

Contoh, ketika semen langka di pasaran, harga yang normalnya Rp. 31.000/zak menjadi Rp. 40.000/zak

3. Waktu.

Contoh, pekerjaan galian yang normalnya dilaksanakan dalam 2 hari biayanya Rp. 25.000,- per m3, bila harus dipercepat menjadi 1 hari, biayanya meningkat menjadi Rp. 45.000,-.

Disamping biaya langsung, terdapat pula biaya tambahan (mark up) atau biaya tidak langsung. Komponen biaya tambahan terdiri dari:

1. Biaya Over head

Biaya Over head adalah biaya tambahan yang harus dikeluarkan dalam pelaksanaan kegiatan atau pekerjaan namun tidak berhubungan langsung dengan biaya bahan, peralatan dan tenaga kerja.

Contoh, ketika bagian logistik memesan semen dilakukan dengan menggunakan telepon genggam (HP). Biaya pulsa telepon tersebut tidak dapat ditambahkan pada harga semen yang dipesan.

Contoh lain biaya operasional kantor proyek di lapangan (site office) seperti listrik, air, telepon, gaji tenaga administrasi, dst. tidak dapat dimasukkan ke biaya pekerjaan pondasi beton.

2. Biaya tak terduga (contingency cost)

Biaya tak terduga (contingency cost) adalah biaya tambahan yang dialokasikan untuk pekerjaan tambahan yang mungkin terjadi (meskipun belum pasti terjadi).

Contoh: untuk pekerjaan pondasi beton diperlukan pemompaan lubang galian yang sebelumnya tidak diduga akan tergenang air hujan.

3. Keuntungan (profit)

Keuntungan (profit) adalah jasa bagi kontraktor untuk pelaksanaan pekerjaan sesuai dengan kontrak.

4. Pajak (tax),

berupa antara lain Pajak Pertambahan Nilai (PPN) sebesar 10%, Pajak Penghasilan (PPh), dll.

Biaya (Harga) Satuan Pekerjaan

Biaya (harga) satuan pekerjaan adalah jumlah:

– Total biaya bahan yang digunakan,

– Total biaya peralatan yang digunakan,

– Total upah seluruh pekerja yang melaksanakan pekerjaan tersebut.

Contoh:

Biaya satuan (1m3) beton K-250 untuk pondasi pelat adalah sebesar Rp. 453.000,-. Artinya biaya satuan tersebut meliputi total biaya bahan yang digunakan, total biaya peralatan yang digunakan, dan total upah seluruh pekerja yang terlibat dalam pembuatan 1 m3 beton K-250.

Biaya satuan (buah) pondasi pelat beton adalah sebesar Rp. 675.000,- Artinya biaya satuan tersebut meliputi biaya bahan (beton, tulangan, cetakan) yang digunakan, biaya peralatan (cangkul, sekop, pengaduk beton, pemadat beton, dll.) yang digunakan, serta upah seluruh pekerja (menggali & menimbun, pasang cetakan, mengecor, memadatkan beton, dsb.)

Contoh Biaya (Harga) Satuan Bahan

Contoh Biaya (Harga) Satuan Peralatan

Contoh Biaya (Harga) Satuan Upah

Contoh Biaya (Harga) Satuan Pekerjaan

Biaya (Harga) Satuan dan Indeks Harga (Price Index)

Biaya satuan bahan, biaya satuan alat,dan biaya satuan upah dapat berbeda dari waktu ke waktu dan satu lokasi ke lokasi lain.

Dengan menggunakan Indeks biaya (harga) maka estimator tidak perlu melakukan survei harga ulang untuk seluruh jenis bahan, peralatan maupun upah.

Survei hanya dilakukan untuk beberapa jenis bahan dan upah tenaga kerja yang paling banyak dipakai dalam proyek tersebut. Contoh: pada pekerjaan gedung, maka bahan utamanya adalah semen, pasir, baja tulangan, bata merah atau batako.

dimana,

PI : Indeks Harga untuk faktor pengali harga baru

Pi : Harga baru untuk bahan/peralatan/upah yang disurvei ulang

P0 : Harga lama bahan/peralatan/upah yang disurvei ulang

n : Jumlah bahan/peralatan/upah yang disurvei ulang

Contoh Penghitungan Indeks Harga (Price Index)

Kasus: Penentuan Indeks Harga untuk mengubah biaya (harga) satuan Kota Bandung menjadi harga satuan Kota Pekanbaru untuk kurun waktu yang sama. Dalam contoh pada tahun 2001.

Untuk menentukan biaya (harga) satuan tahun 2005, maka perlu dihitung Indeks Harga akibat perubahan waktu (2001-2005).

Contoh Penggunaan Indeks Harga (Price Index)

Struktur Rencana Anggaran Biaya (RAB) Proyek Konstruksi

Dalam melakukan estimasi (perhitungan) biaya diperlukan:

- Pengetahuan dan keterampilan teknis estimator, seperti membaca gambar, melakukan estimasi (perhitungan), dll.

- Personal judgement berdasarkan pengalaman estimator.

Estimasi dibedakan menjadi:

- Estimasi biaya konseptual

- Estimasi biaya detail

Estimasi biaya konseptual adalah estimasi biaya berdasarkan konsep bangunan yang akan dibangun.

Contoh:

Untuk rumah SEDERHANA seluas 70m2 (belum ada gambar rencana dan spesifikasi).

Biaya satuan rumah sederhana adalah Rp. 750.000 per meter persegi.

Maka biaya total (biaya konseptual) adalah 70m2 x Rp. 750.000/m2 = Rp. 52.500.000,- (akurasinya -30% hingga +50%)

Untuk rumah MEWAH seluas 500m2 (belum ada gambar rencana dan spesifikasi).

Biaya satuan rumah mewah adalah Rp. 3.750.000 per meter persegi.

Maka biaya total (biaya konseptual) adalah 500m2 x Rp. 3.750.000/m2 = Rp. 1.875.000.000,- (akurasinya -30% hingga +50%)

Bila rencana rumah di atas telah memiliki dokumen rencana yang lengkap (rumah sederhana dengan luas 68 m2, rumah mewah menjadi 479 m2), maka estimasi biayanya dapat dilakukan secara detail dengan menghitung volume dan biaya satuan tiap komponen bangunan sehingga diperoleh biaya total yang lebih akurat (-5% hingga +15%).

Tahapan Proyek Konstruksi

Tahapan Proyek

Berikut ini adalah contoh indeks biaya (harga) konstruksi di Amerika sejak tahun 1913 hingga 1978:

Contoh estimasi biaya konseptual dengan menggunakan indeks biaya (harga):

Untuk membangun jalan antar kota di Amerika pada tahun 1970 dibutuhkan biaya USD 75 per m2.

Maka jika pada tahun 1978 akan dibangun jalan antar kota di Amerika, biaya yang dibutuhkan adalah:

1790

= ———- x USD 75 per m2

800

= 2.24 x USD 75 per m2

= USD 167.81 per m2

Metode Faktor Kapasitas

Antara beberapa proyek bangunan sejenis namun besar dan luasnya berbeda terdapat suatu korelasi yang dapat digunakan sebagai dasar estimasi biaya konseptual.

Korelasi tersebut dapat dihitung dengan persamaan berikut ini:

K2

B2 = B1 {—-}^x

K1

dimana:

B2 = Estimasi biaya bangunan sejenis yang baru dengan kapasitas K2

B1 = Biaya bangunan lama dengan kapasitas K1

K2 = Kapasitas bangunan baru

K1 = Kapasitas bangunan lama

x = Faktor kapasitas sesuai jenis bangunan

Berikut adalah faktor kapasitas untuk berbagai jenis bangunan:

Metode Rasio Biaya Komponen Bangunan

Tiap-tiap komponen bangunan memiliki rasio tertentu terhadap biaya total bangunan yang dapat digunakan sebagai dasar estimasi biaya konseptual.

Berikut ini adalah contoh rasio biaya tiap komponen pada bangunan laboratorium:

Biaya investasi untuk suatu bangunan (konstruksi) dibedakan atas biaya konstruksi (construction), biaya non-konstruksi (non-construction), dan biaya daur hidup (life-cycle).

Estimasi (perhitungan) biaya konstruksi secara detail didasarkan atas:

– Gambar rencana yang detail

– Spesifikasi kegiatan atau pekerjaan yang detail.

Biaya tiap kegiatan atau pekerjaan disebut biaya satuan kegiatan atau pekerjaan (harga satuan pekerjaan).

Biaya satuan pekerjaan dirinci berdasarkan:

– Bahan yang digunakan,

– Alat yang digunakan,

– Pekerja yang terlibat untuk pekerjaan tersebut.

Biaya-biaya di atas adalah biaya yang langsung (direct) berkaitan dengan kegiatan/pekerjaan tersebut dan disebut biaya langsung (direct cost).

Komponen biaya langsung (direct cost) antara lain dipengaruhi oleh:

1. Lokasi pekerjaan.

Contoh, harga di Bandung berbeda dengan Jakarta

2. Ketersediaan bahan, peralatan, atau pekerja.

Contoh, ketika semen langka di pasaran, harga yang normalnya Rp. 31.000/zak menjadi Rp. 40.000/zak

3. Waktu.

Contoh, pekerjaan galian yang normalnya dilaksanakan dalam 2 hari biayanya Rp. 25.000,- per m3, bila harus dipercepat menjadi 1 hari, biayanya meningkat menjadi Rp. 45.000,-.

Disamping biaya langsung, terdapat pula biaya tambahan (mark up) atau biaya tidak langsung. Komponen biaya tambahan terdiri dari:

1. Biaya Over head

Biaya Over head adalah biaya tambahan yang harus dikeluarkan dalam pelaksanaan kegiatan atau pekerjaan namun tidak berhubungan langsung dengan biaya bahan, peralatan dan tenaga kerja.

Contoh, ketika bagian logistik memesan semen dilakukan dengan menggunakan telepon genggam (HP). Biaya pulsa telepon tersebut tidak dapat ditambahkan pada harga semen yang dipesan.

Contoh lain biaya operasional kantor proyek di lapangan (site office) seperti listrik, air, telepon, gaji tenaga administrasi, dst. tidak dapat dimasukkan ke biaya pekerjaan pondasi beton.

2. Biaya tak terduga (contingency cost)

Biaya tak terduga (contingency cost) adalah biaya tambahan yang dialokasikan untuk pekerjaan tambahan yang mungkin terjadi (meskipun belum pasti terjadi).

Contoh: untuk pekerjaan pondasi beton diperlukan pemompaan lubang galian yang sebelumnya tidak diduga akan tergenang air hujan.

3. Keuntungan (profit)

Keuntungan (profit) adalah jasa bagi kontraktor untuk pelaksanaan pekerjaan sesuai dengan kontrak.

4. Pajak (tax),

berupa antara lain Pajak Pertambahan Nilai (PPN) sebesar 10%, Pajak Penghasilan (PPh), dll.

Biaya (Harga) Satuan Pekerjaan

Biaya (harga) satuan pekerjaan adalah jumlah:

– Total biaya bahan yang digunakan,

– Total biaya peralatan yang digunakan,

– Total upah seluruh pekerja yang melaksanakan pekerjaan tersebut.

Contoh:

Biaya satuan (1m3) beton K-250 untuk pondasi pelat adalah sebesar Rp. 453.000,-. Artinya biaya satuan tersebut meliputi total biaya bahan yang digunakan, total biaya peralatan yang digunakan, dan total upah seluruh pekerja yang terlibat dalam pembuatan 1 m3 beton K-250.

Biaya satuan (buah) pondasi pelat beton adalah sebesar Rp. 675.000,- Artinya biaya satuan tersebut meliputi biaya bahan (beton, tulangan, cetakan) yang digunakan, biaya peralatan (cangkul, sekop, pengaduk beton, pemadat beton, dll.) yang digunakan, serta upah seluruh pekerja (menggali & menimbun, pasang cetakan, mengecor, memadatkan beton, dsb.)

Contoh Biaya (Harga) Satuan Bahan

Contoh Biaya (Harga) Satuan Peralatan

Contoh Biaya (Harga) Satuan Upah

Contoh Biaya (Harga) Satuan Pekerjaan

Biaya (Harga) Satuan dan Indeks Harga (Price Index)

Biaya satuan bahan, biaya satuan alat,dan biaya satuan upah dapat berbeda dari waktu ke waktu dan satu lokasi ke lokasi lain.

Dengan menggunakan Indeks biaya (harga) maka estimator tidak perlu melakukan survei harga ulang untuk seluruh jenis bahan, peralatan maupun upah.

Survei hanya dilakukan untuk beberapa jenis bahan dan upah tenaga kerja yang paling banyak dipakai dalam proyek tersebut. Contoh: pada pekerjaan gedung, maka bahan utamanya adalah semen, pasir, baja tulangan, bata merah atau batako.

dimana,

PI : Indeks Harga untuk faktor pengali harga baru

Pi : Harga baru untuk bahan/peralatan/upah yang disurvei ulang

P0 : Harga lama bahan/peralatan/upah yang disurvei ulang

n : Jumlah bahan/peralatan/upah yang disurvei ulang

Contoh Penghitungan Indeks Harga (Price Index)

Kasus: Penentuan Indeks Harga untuk mengubah biaya (harga) satuan Kota Bandung menjadi harga satuan Kota Pekanbaru untuk kurun waktu yang sama. Dalam contoh pada tahun 2001.

Untuk menentukan biaya (harga) satuan tahun 2005, maka perlu dihitung Indeks Harga akibat perubahan waktu (2001-2005).

Contoh Penggunaan Indeks Harga (Price Index)

Struktur Rencana Anggaran Biaya (RAB) Proyek Konstruksi

Desain Arsitektur, Produksi Bangunan, Analisa Harga Satuan dan RAB (Rencana Anggaran Biaya)

Biaya Desain Arsitektur

Biaya Desain adalah biaya yang harus dikeluarkan oleh konsumen dalam jumlah tertentu yang telah disepakati sebagai imbalan atas jasa yang dilakukan oleh arsitek/perencana untuk membuat desain rumah atau bangunan arsitektur.

Penentuan besarnya biaya desain biasanya ditentukan oleh dua hal, yaitu :

Jika arsitek hanya membuat desain, maka besarnya fee desain = 3% dari Biaya Produksi Bangunan.

Contoh : Konsumen menginginkan desain rumah dengan luas bangunan 120 m2, diketahui biaya produksi bangunan (akan dibahas setelah ini) adalah sebesar 2.500.000/m2 , maka besar nya fee arsitek sebesar : 3% x (120 x 2.500.000) atau : (3 x 120 x 2.500.000)/100 = 9.000.000

Jika arsitek membuat desain sekaligus melakukan supervisi (melakukan pengawasan) atas pelaksanaan dan produksi bangunan tersebut, maka besarnya fee ditentukan berdasarkan persen/prosentase biaya produksi bangunan nya. Dalam hal ini besarnya fee sebesar : 5% sampai dengan 8% dari biaya produksi bangunan.

Contoh : Desain yang dibuat adalah rumah dengan luas bangunan 120 m2, diketahui biaya produksi bangunan (akan dibahas setelah ini) adalah sebesar 2.500.000/m2 , maka besarnya fee arsitek sebesar : 5% x (120 x 2.500.000) atau : (5 x 120 x 2.500.000)/100 = 15.000.000

Dengan dua contoh sistem pembayaran diatas, tentu anda harus bijak memilih manakah jenis pembayaran yang sesuai dengan budget/anggaran anda. Sehingga anda tidak perlu mengeluh tentang mahalnya biaya yang harus dikeluarkan untuk membayar jasa seorang arsitek (no offence yah ).

Biaya Produksi Bangunan

Biaya produksi bangunan adalah sejumlah dana yang dikeluarkan oleh konsumen untuk membeli dan membayar upah atas pekerja, pemborong/kontraktor, material, pajak (ppn) dan biaya-biaya lainnya.

Biaya produksi bangunan ini jika ditaksir besarnya berkisar antara : 2.500.000 sampai dengan 3.500.000 per meter persegi luas bangunan yang akan dibuat, tergantung dari jenis dan detail bangunan yang akan dibuat (sederhana, sedang, dan mewah).

Contoh : Anda akan membangun rumah seluas 120 m2 , maka besarnya biaya yang harus anda keluarkan untuk merealisasikan bangunan tersebut (membayar upah kerja, material, dsb) adalah sebesar : 120 m2 x 2.500.000 = 300.000.000. Harga tersebut belum termasuk fee kontraktor/pemborong (sebesar 10% dari Biaya produksi) , dan pajak (ppn).

Untuk mereduksi besarnya biaya yang harus anda keluarkan, anda bisa saja mengeliminasi fee kontraktor dengan cara melaksanakan sendiri rancangan bangunan yang telah didesain.

Contoh perhitungan ini dibuat berdasarkan asumsi bahwa anda telah memiliki lahan/tanah yang siap untuk digunakan, dan jenis/detail bangunan kategori middle end .

Mungkin beberapa dari anda bertanya, bagaimana detail perhitungan atau estimasi dari biaya produksi bangunan itu?

Detail estimasi dari biaya produksi itu nantinya akan dijabarkan lebih lanjut dalam perhitungan Analisa Harga Satuan (upah pekerja, material, alat, kontraktor/pemborong, dsb).

Hasil dari perhitungan Analisa Harga Satuan tersebut nantinya merupakan komponen-komponen biaya yang direkap/dijumlahkan dalam Rencana Anggaran dan Biaya.

Sekarang anda mungkin dapat menebak kira-kira berapa besar keuntungan yang didapatkan oleh developer real estate untuk 1 unit rumah yang dijual kepada pembeli. Atau bisa dibalik, berapa duit pembeli yang hilang akibat ketidak pahaman pembeli menaksir biaya rumah yang akan dibeli.

Tapi saya tidak menganjurkan anda untuk memprotes developer-developer tersebut. Karena walau bagaimanapun, developer juga menjalankan usaha, dan real estate/perumahan adalah bagian dari sebuah bisnis. Dan bisnis tentunya haruslah profit, anggap saja harga perumahan tersebut sebagai reward dari usaha developer untuk mencapai break event point atas modal atau modal yang telah mereka keluarkan (Saya tertawa ketika menulis bagian ini, seolah-olah saya ini seorang economist )

Sebelum anda memutuskan untuk membangun rumah impain anda, saya sarankan anda berkonsultasi dahulu kepada arsitek yang anda percaya, anda tidak perlu khawatir akan dikenakan biaya, karena dalam hal konsultasi biasanya tidak dikenakan biaya apapaun.

Dari tulisan diatas bisa disimpulkan, ternyata biaya yang harus dikeluarkan untuk membayar jasa arsitek sebenarnya tidak terlalu besar, sehingga anda sebagai calon konsumen tidak perlu takut untuk berhubungan dengan para professional yang berkompeten untuk mendesain rumah impian anda.

Penjelasan/perencanaan secara lengkap tentang biaya desain arsitektur, contoh desain, denah/layout dan tampak bangunan, biaya produksi, analisa harga satuan, dan RAB (Rencana Anggaran dan Biaya) dapat anda lihat pada artikel yang akan saya posting berikutnya

Biaya Desain adalah biaya yang harus dikeluarkan oleh konsumen dalam jumlah tertentu yang telah disepakati sebagai imbalan atas jasa yang dilakukan oleh arsitek/perencana untuk membuat desain rumah atau bangunan arsitektur.

Penentuan besarnya biaya desain biasanya ditentukan oleh dua hal, yaitu :

Jika arsitek hanya membuat desain, maka besarnya fee desain = 3% dari Biaya Produksi Bangunan.

Contoh : Konsumen menginginkan desain rumah dengan luas bangunan 120 m2, diketahui biaya produksi bangunan (akan dibahas setelah ini) adalah sebesar 2.500.000/m2 , maka besar nya fee arsitek sebesar : 3% x (120 x 2.500.000) atau : (3 x 120 x 2.500.000)/100 = 9.000.000

Jika arsitek membuat desain sekaligus melakukan supervisi (melakukan pengawasan) atas pelaksanaan dan produksi bangunan tersebut, maka besarnya fee ditentukan berdasarkan persen/prosentase biaya produksi bangunan nya. Dalam hal ini besarnya fee sebesar : 5% sampai dengan 8% dari biaya produksi bangunan.

Contoh : Desain yang dibuat adalah rumah dengan luas bangunan 120 m2, diketahui biaya produksi bangunan (akan dibahas setelah ini) adalah sebesar 2.500.000/m2 , maka besarnya fee arsitek sebesar : 5% x (120 x 2.500.000) atau : (5 x 120 x 2.500.000)/100 = 15.000.000

Dengan dua contoh sistem pembayaran diatas, tentu anda harus bijak memilih manakah jenis pembayaran yang sesuai dengan budget/anggaran anda. Sehingga anda tidak perlu mengeluh tentang mahalnya biaya yang harus dikeluarkan untuk membayar jasa seorang arsitek (no offence yah ).

Biaya Produksi Bangunan

Biaya produksi bangunan adalah sejumlah dana yang dikeluarkan oleh konsumen untuk membeli dan membayar upah atas pekerja, pemborong/kontraktor, material, pajak (ppn) dan biaya-biaya lainnya.

Biaya produksi bangunan ini jika ditaksir besarnya berkisar antara : 2.500.000 sampai dengan 3.500.000 per meter persegi luas bangunan yang akan dibuat, tergantung dari jenis dan detail bangunan yang akan dibuat (sederhana, sedang, dan mewah).

Contoh : Anda akan membangun rumah seluas 120 m2 , maka besarnya biaya yang harus anda keluarkan untuk merealisasikan bangunan tersebut (membayar upah kerja, material, dsb) adalah sebesar : 120 m2 x 2.500.000 = 300.000.000. Harga tersebut belum termasuk fee kontraktor/pemborong (sebesar 10% dari Biaya produksi) , dan pajak (ppn).

Untuk mereduksi besarnya biaya yang harus anda keluarkan, anda bisa saja mengeliminasi fee kontraktor dengan cara melaksanakan sendiri rancangan bangunan yang telah didesain.

Contoh perhitungan ini dibuat berdasarkan asumsi bahwa anda telah memiliki lahan/tanah yang siap untuk digunakan, dan jenis/detail bangunan kategori middle end .

Mungkin beberapa dari anda bertanya, bagaimana detail perhitungan atau estimasi dari biaya produksi bangunan itu?

Detail estimasi dari biaya produksi itu nantinya akan dijabarkan lebih lanjut dalam perhitungan Analisa Harga Satuan (upah pekerja, material, alat, kontraktor/pemborong, dsb).

Hasil dari perhitungan Analisa Harga Satuan tersebut nantinya merupakan komponen-komponen biaya yang direkap/dijumlahkan dalam Rencana Anggaran dan Biaya.

Sekarang anda mungkin dapat menebak kira-kira berapa besar keuntungan yang didapatkan oleh developer real estate untuk 1 unit rumah yang dijual kepada pembeli. Atau bisa dibalik, berapa duit pembeli yang hilang akibat ketidak pahaman pembeli menaksir biaya rumah yang akan dibeli.

Tapi saya tidak menganjurkan anda untuk memprotes developer-developer tersebut. Karena walau bagaimanapun, developer juga menjalankan usaha, dan real estate/perumahan adalah bagian dari sebuah bisnis. Dan bisnis tentunya haruslah profit, anggap saja harga perumahan tersebut sebagai reward dari usaha developer untuk mencapai break event point atas modal atau modal yang telah mereka keluarkan (Saya tertawa ketika menulis bagian ini, seolah-olah saya ini seorang economist )

Sebelum anda memutuskan untuk membangun rumah impain anda, saya sarankan anda berkonsultasi dahulu kepada arsitek yang anda percaya, anda tidak perlu khawatir akan dikenakan biaya, karena dalam hal konsultasi biasanya tidak dikenakan biaya apapaun.

Dari tulisan diatas bisa disimpulkan, ternyata biaya yang harus dikeluarkan untuk membayar jasa arsitek sebenarnya tidak terlalu besar, sehingga anda sebagai calon konsumen tidak perlu takut untuk berhubungan dengan para professional yang berkompeten untuk mendesain rumah impian anda.

Penjelasan/perencanaan secara lengkap tentang biaya desain arsitektur, contoh desain, denah/layout dan tampak bangunan, biaya produksi, analisa harga satuan, dan RAB (Rencana Anggaran dan Biaya) dapat anda lihat pada artikel yang akan saya posting berikutnya

Menghitung Rencana Anggaran dan Biaya

Menyambung (dan menyelesaikan) 3 artikel saya sebelumnya, yang saya buat pada bulan desember tahun 2007 tentang Biaya Desain Arsitektur dan Biaya Produksi Bangunan, Beberapa Langkah dalam Membangun Rumah Impian Anda- #1. Menghitung Volume Pekerjaan, dan Beberapa Langkah dalam Membangun Rumah Impian Anda- #2. Menghitung Analisa Harga Satuan, maka pada artikel kali ini kita akan menyelesaikan Langkah-langkah dalam membangun rumah tersebut dengan artikel Menghitung Rencana Anggaran dan Biaya (RAB) bangunan.

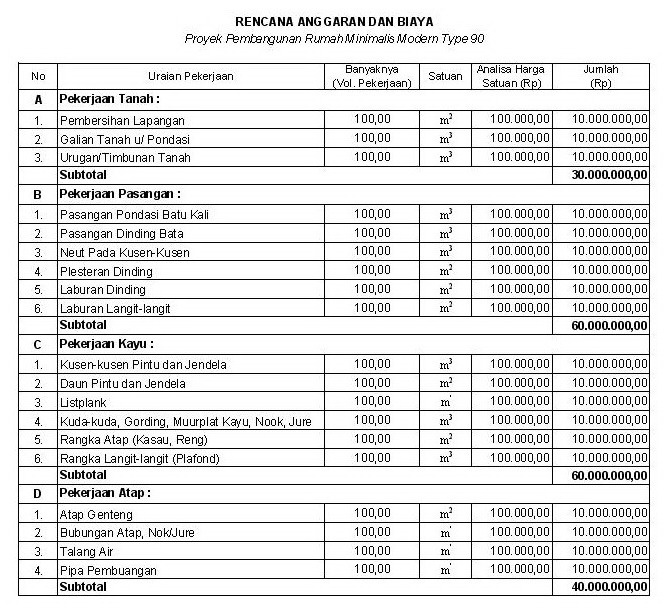

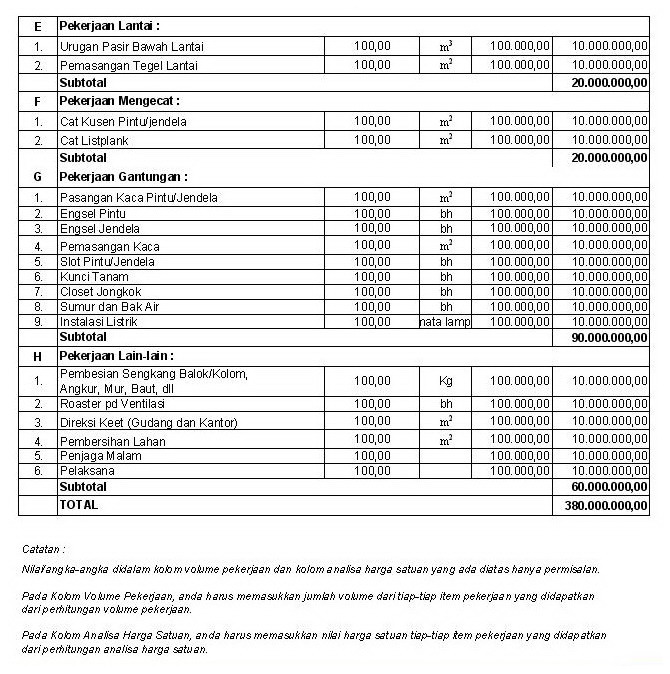

Pada dasarnya ‘Rencana Anggaran dan Biaya’ adalah sangat simple, kenapa saya katakan demikian? karena RAB hanyalah hasil perkalian antara Volume Pekerjaan (dari sekian banyak item pekerjaan) dengan Analisa Harga Satuan pekerjaan tersebut. Oleh karenanya, pada artikel ke-2 saya sudah katakan, sebenarnya anda telah mampu menghitung Rencana Anggaran dan Biaya (RAB) itu sendiri..Karena variabel penyusunnya (volume pekerjaan dan analisa harga satuan) telah saya berikan . Berikut adalah perhitungan Rencana Anggaran dan Biaya (RAB), dimana pada kolom banyaknya volume pekerjaan harus anda isikan dengan hasil perhitungan volume pekerjaan pada banguan yang sedang/akan anda bangun. Sementara pada kolom analisa harga satuan anda juga harus mengisikan dengan hasil perhitungan analisa harga satuan (upah pekerja dan material) dari bangunan yang sedang/akan anda bangun.

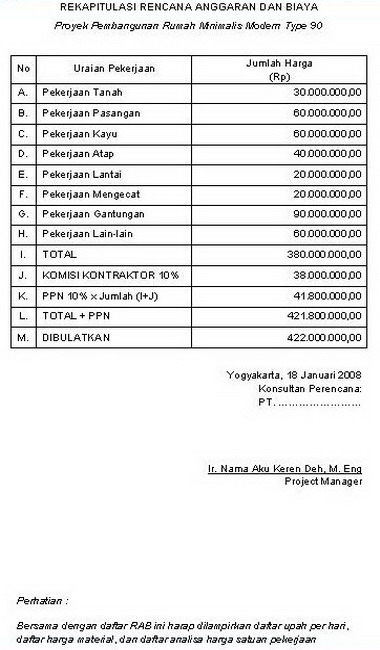

Hasil dari perhitungan Rencana Anggaran dan Biaya (RAB) pada tabel diatas, selanjutnya direkap dalam sebuah tabel rekapitulasi. Hal ini dilakukan sebenarnya hanya untuk menyederhanakan lajur kolom/menyederhanakan tampilan perhitungan RAB yang sangat banyak. Selain itu, most of all board/pihak manajemen/dewan direksi/pemilik modal lebih suka dengan tampilan yang sederhana. Hahaha..

*) Catatan: Semua angka-angka yang ada didalam tabel diatas hanya angka permisalan

Sekali lagi saya akan katakan, kunci dari perencanan Rencana Anggaran dan Biaya (RAB) ini adalah pada perhitungan volume pekerjaan. Untuk analisa harga satuan saya pikir tidak terlalu susah, karena hanya mengkalkulasikan harga satuan (upah kerja dan material) dengan index BOW. Ketika anda telah mampu menghitung/menganalisa volume dari komponen-komponen sebuah bangunan (pondasi, sloof, kolom, balok, plat, rangka kuda-kuda, atap, dll) maka anda telah mampu menyusun RAB proyek tersebut.

Menghitung Analisa Harga Satuan

Pada dasarnya ‘Rencana Anggaran dan Biaya’ adalah sangat simple, kenapa saya katakan demikian? karena RAB hanyalah hasil perkalian antara Volume Pekerjaan (dari sekian banyak item pekerjaan) dengan Analisa Harga Satuan pekerjaan tersebut. Oleh karenanya, pada artikel ke-2 saya sudah katakan, sebenarnya anda telah mampu menghitung Rencana Anggaran dan Biaya (RAB) itu sendiri..Karena variabel penyusunnya (volume pekerjaan dan analisa harga satuan) telah saya berikan . Berikut adalah perhitungan Rencana Anggaran dan Biaya (RAB), dimana pada kolom banyaknya volume pekerjaan harus anda isikan dengan hasil perhitungan volume pekerjaan pada banguan yang sedang/akan anda bangun. Sementara pada kolom analisa harga satuan anda juga harus mengisikan dengan hasil perhitungan analisa harga satuan (upah pekerja dan material) dari bangunan yang sedang/akan anda bangun.

Hasil dari perhitungan Rencana Anggaran dan Biaya (RAB) pada tabel diatas, selanjutnya direkap dalam sebuah tabel rekapitulasi. Hal ini dilakukan sebenarnya hanya untuk menyederhanakan lajur kolom/menyederhanakan tampilan perhitungan RAB yang sangat banyak. Selain itu, most of all board/pihak manajemen/dewan direksi/pemilik modal lebih suka dengan tampilan yang sederhana. Hahaha..

*) Catatan: Semua angka-angka yang ada didalam tabel diatas hanya angka permisalan

Sekali lagi saya akan katakan, kunci dari perencanan Rencana Anggaran dan Biaya (RAB) ini adalah pada perhitungan volume pekerjaan. Untuk analisa harga satuan saya pikir tidak terlalu susah, karena hanya mengkalkulasikan harga satuan (upah kerja dan material) dengan index BOW. Ketika anda telah mampu menghitung/menganalisa volume dari komponen-komponen sebuah bangunan (pondasi, sloof, kolom, balok, plat, rangka kuda-kuda, atap, dll) maka anda telah mampu menyusun RAB proyek tersebut.

Menghitung Analisa Harga Satuan

Pada artikel kali ini, kita memasuki bagian ke-2 dari 3 tahap perencanaan pembangunan rumah tinggal anda. Sebenarnya ada 4 tahapan dalam perencanaan pembangunan, yaitu : desain arsitektur bangunan, perhitungan volume pekerjaan, perhitungan Analisa Harga Satuan, perhitungan RAB.. Itupun masih dalam frame konvensional, karena dalam frame advanced, keempat tahapan yg sudah saya sebutkan tadi masih dapat dikombinasikan dengan tahapan-tahapan yang lain seperti pembuatan bar chart/s-curve, penjadwalan dan pengendalian material dengan metode MRP, EOQ, POQ, LFL, dll. Tetapi biasanya advanced planning ini hanya diberlakukan pada proyek-proyek konstruksi dengan jangka waktu yang lama, dengan pemakaian pekerja, material, dan cost of production yang besar.. Tahapan advanced ini dimaksudkan untuk menjamin tiga tujuan utama dalam proyek konstruksi yaitu : biaya, mutu dan waktu dapat berjalan selaras, sehingga tujuan akhir dari proyek konstruksi tersebut dapat tercapai.

Pada artikel sebelumnya, saya telah menunjukkan bagaimana menghitung volume pada setiap item-item pekerjaan. Perhitungan volume pekerjaan adalah bagian paling esensial dalam tahap perencanaan proyek konstruksi (rumah tinggal, gedung, jalanan, jembatan, bendungan, pelabuhan, irigasi, dsb). Kenapa saya katakan esensial? karena pada bagian itulah ditentukan kelanjutan dari proses perencanaan tersebut. Ketika seorang insinyur atau lebih tepatnya project planner (saya tidak menyebut arsitek, karena arsitek biasanya hanya dominan pada tahap desain arsitektur) salah dalam melakukan perhitungan volume pada item-item pekerjaan, bisa dipastikan kelanjutan dari sebuah proyek menjadi SURAM!. Kenapa suram? yah tentu saja suram, karena hasil perhitungan volume pekerjaan bersama dengan analisa harga satuan yang akan dijadikan variabel dalam perhitngan RAB dan pembuatan bar chart atau s-curve. Disinilah letak esensialnya perhitungan volume pekerjaan, untuk menghitung analisa harga satuan, tingkat kerumitannya tidak terlalu besar.. dan sebenarnya bisa dilakukan oleh siapa saja, asalkan memiliki kemampuan matematika dasar yang baik.. Tetapi untuk menghitung volume pekerjaan, tidak semua orang bisa melakukannya. Dibutuhkan analisa yang cermat dan tingkat ketelitian yang tinggi agar hasil perhitungan volume pekerjaan tersebut menghasilkan output yang valid.

So, jika output dari volume pekerjaan tersebut benar maka show will go on, and lets hope the project get nice and profit ending. Tapi kalau salah? maka perhitungan volume tersebut harus diulang sampai benar. Ok, saya pikir pada artikel ini kita tidak perlu lagi berlama-lama membahas soal volume pekerjaan. Anggap saja anda telah menegerti bagaimana menghitungnya (Kalau anda tidak mengerti juga, itulah saat dimana anda membutuhkan saya, sekaligus melakukan pembenaran atas fitrah saya untuk mendapatkan rejeki yang halal..Hahahaha). Pada gambar dibawah adalah sebuah sketsa pra-rencana sebuah rumah minimalis modern type-90 yang (anggap saja) telah kita ketahui volume item-item pekerjaan nya. Perencanaan kita lanjutkan pada proses perhitungan analisa harga satuan.

Gambar-1 : Sketsa Pra-Rencana Layout dan Tampak Depan Sebuah Rumah Minimalis Modern Type 90

Proses perhitungan ‘Analisa Harga Satuan’ dimulai dengan memasukkan item-item pekerjaan yang akan dikerjakan. Rekap dan urutkan item-item pekerjaan tersebut mulai dari pekerjaan paling awal (pembersihan lahan, galian, timbunan, dll) sampai dengan pekerjaan paling akhir (ex: pengecatan, finishing, dsb). Satu hal yang harus saya ingatkan, ketika akan menghitung ‘Analisa Harga Satuan’ anda terlebih dahulu harus memiliki daftar harga satuan upah pekerja, daftar harga bahan/material, dan daftar analisa/index BOW. Untuk daftar analisa dan index BOW anda bisa mencarinya ditoko buku terdekat, di penjual buku-buku bekas. Saya do’akan, semoga anda beruntung dan mendapatkannya.. Jika anda telah mendapatkannya, maka proses perhitungannya relatif mudah. Paling tidak, tingkat kesulitannya tidak serumit ketika anda menghitung volume pekerjaan. Contoh perhitungan analisa harga satuan untuk rumah minimalis modern type-90 adalah seperti yang anda lihat dibawah ini :

Sebenarnya sheet excel diatas adalah satu kesatuan. Hanya saja, tidak mungkin saya tampilkan dalam format tulisan, pilihan bijaknya adalah dengan : page preview+PrtScr+Paste di paint brush+Save as Jpeg.. and then Posting :))

Buat anda yang sudah familiar dengan matematika sederhana dan memiliki kemampuan dalam menjalankan microsoft office excel, saya pikir anda sudah bisa menebak angka-angka dalam tabel-tabel diatas. See.. That’s so simple! Dan itulah Analisa Harga Satuan.. Sangat mudah dihitung dan sangat sederhana.

Bagi anda yang masih bingung juga, saya akan berikan formula sederhana dalam menghitung analisa harga satuan tersebut.

AHS = Index BOW x Harga Satuan*

*) harga satuan pekerja berdasarkan UMR

*) harga satuan material berdasarkan ketetapan pemerintah daerah setempat

Hasil dari perhitungan Analisa Harga Satuan, selanjutnya dikalkulasikan dengan Volume Pekerjaan sehingga akan didapatkan RAB (Rencana Anggaran dan Biaya). Seharusnya anda sudah dapat membayangkan seperti apa bentuk dari Rencana Anggaran dan Biaya tersebut. Tapi saya yakin anda akan tetap antusias mengikuti artikel saya selanjutnya yang akan membahas tentang Rencana Anggaran dan Biaya. Demikian artikel saya kali ini, semoga ilmu yang sedikit ini dapat menambah pemahaman anda tentang perencanaan bangunan

Pada artikel sebelumnya, saya telah menunjukkan bagaimana menghitung volume pada setiap item-item pekerjaan. Perhitungan volume pekerjaan adalah bagian paling esensial dalam tahap perencanaan proyek konstruksi (rumah tinggal, gedung, jalanan, jembatan, bendungan, pelabuhan, irigasi, dsb). Kenapa saya katakan esensial? karena pada bagian itulah ditentukan kelanjutan dari proses perencanaan tersebut. Ketika seorang insinyur atau lebih tepatnya project planner (saya tidak menyebut arsitek, karena arsitek biasanya hanya dominan pada tahap desain arsitektur) salah dalam melakukan perhitungan volume pada item-item pekerjaan, bisa dipastikan kelanjutan dari sebuah proyek menjadi SURAM!. Kenapa suram? yah tentu saja suram, karena hasil perhitungan volume pekerjaan bersama dengan analisa harga satuan yang akan dijadikan variabel dalam perhitngan RAB dan pembuatan bar chart atau s-curve. Disinilah letak esensialnya perhitungan volume pekerjaan, untuk menghitung analisa harga satuan, tingkat kerumitannya tidak terlalu besar.. dan sebenarnya bisa dilakukan oleh siapa saja, asalkan memiliki kemampuan matematika dasar yang baik.. Tetapi untuk menghitung volume pekerjaan, tidak semua orang bisa melakukannya. Dibutuhkan analisa yang cermat dan tingkat ketelitian yang tinggi agar hasil perhitungan volume pekerjaan tersebut menghasilkan output yang valid.

So, jika output dari volume pekerjaan tersebut benar maka show will go on, and lets hope the project get nice and profit ending. Tapi kalau salah? maka perhitungan volume tersebut harus diulang sampai benar. Ok, saya pikir pada artikel ini kita tidak perlu lagi berlama-lama membahas soal volume pekerjaan. Anggap saja anda telah menegerti bagaimana menghitungnya (Kalau anda tidak mengerti juga, itulah saat dimana anda membutuhkan saya, sekaligus melakukan pembenaran atas fitrah saya untuk mendapatkan rejeki yang halal..Hahahaha). Pada gambar dibawah adalah sebuah sketsa pra-rencana sebuah rumah minimalis modern type-90 yang (anggap saja) telah kita ketahui volume item-item pekerjaan nya. Perencanaan kita lanjutkan pada proses perhitungan analisa harga satuan.

Gambar-1 : Sketsa Pra-Rencana Layout dan Tampak Depan Sebuah Rumah Minimalis Modern Type 90

Proses perhitungan ‘Analisa Harga Satuan’ dimulai dengan memasukkan item-item pekerjaan yang akan dikerjakan. Rekap dan urutkan item-item pekerjaan tersebut mulai dari pekerjaan paling awal (pembersihan lahan, galian, timbunan, dll) sampai dengan pekerjaan paling akhir (ex: pengecatan, finishing, dsb). Satu hal yang harus saya ingatkan, ketika akan menghitung ‘Analisa Harga Satuan’ anda terlebih dahulu harus memiliki daftar harga satuan upah pekerja, daftar harga bahan/material, dan daftar analisa/index BOW. Untuk daftar analisa dan index BOW anda bisa mencarinya ditoko buku terdekat, di penjual buku-buku bekas. Saya do’akan, semoga anda beruntung dan mendapatkannya.. Jika anda telah mendapatkannya, maka proses perhitungannya relatif mudah. Paling tidak, tingkat kesulitannya tidak serumit ketika anda menghitung volume pekerjaan. Contoh perhitungan analisa harga satuan untuk rumah minimalis modern type-90 adalah seperti yang anda lihat dibawah ini :

Sebenarnya sheet excel diatas adalah satu kesatuan. Hanya saja, tidak mungkin saya tampilkan dalam format tulisan, pilihan bijaknya adalah dengan : page preview+PrtScr+Paste di paint brush+Save as Jpeg.. and then Posting :))

Buat anda yang sudah familiar dengan matematika sederhana dan memiliki kemampuan dalam menjalankan microsoft office excel, saya pikir anda sudah bisa menebak angka-angka dalam tabel-tabel diatas. See.. That’s so simple! Dan itulah Analisa Harga Satuan.. Sangat mudah dihitung dan sangat sederhana.

Bagi anda yang masih bingung juga, saya akan berikan formula sederhana dalam menghitung analisa harga satuan tersebut.

AHS = Index BOW x Harga Satuan*

*) harga satuan pekerja berdasarkan UMR

*) harga satuan material berdasarkan ketetapan pemerintah daerah setempat

Hasil dari perhitungan Analisa Harga Satuan, selanjutnya dikalkulasikan dengan Volume Pekerjaan sehingga akan didapatkan RAB (Rencana Anggaran dan Biaya). Seharusnya anda sudah dapat membayangkan seperti apa bentuk dari Rencana Anggaran dan Biaya tersebut. Tapi saya yakin anda akan tetap antusias mengikuti artikel saya selanjutnya yang akan membahas tentang Rencana Anggaran dan Biaya. Demikian artikel saya kali ini, semoga ilmu yang sedikit ini dapat menambah pemahaman anda tentang perencanaan bangunan

Menghitung Volume Pekerjaan

Kurang lebih seminggu yang lalu, saya telah membuat artikel tentang biaya desain bangunan arsitektur dan biaya produksi bangunan. Diakhir artikel saya menjanjikan pada beberapa orang pembaca blog ini untuk membuat perencanaan rumah tinggal secara lengkap, mulai dari gambar bangunan, perhitungan volume pekerjaan, perhitungan analisa harga satuan dan perhitungan RAB (Rencana Anggaran dan Biaya). Setelah bekerja keras kurang lebih seminggu lamanya.. hahahahaha, akhirnya proses perencanaan itu (saya harap anda bisa membedakan antara kedua istilah yang sering dipergunakan dalam bidang arsitektur dan teknik sipil, kedua istilah itu kadang sering terbalik-balik atau memang dibalik, atau lebih parahnya yg mengucapkan kadang tidak mengerti perbedaan diantara : PERENCANAAN dan PERANCANGAN) akhirnya dapat saya tampilkan. Namun karena panjangnya proses perencanaan itu, maka dengan berat hati harus saya pisahkan tahapan-tahapannya. Pada posting kali ini, saya akan menampilkan sketsa gambar pra rencana sebuah rumah minimalis modern type 90 beserta cara perhitungan volume setiap item-item pekerjaan nya.

Gambar-1 : Sketsa Pra-Rencana Layout dan Tampak Depan Sebuah Rumah Minimalis Modern Type 90

Ketika anda telah memiliki sebuah design rumah (output dari sebuah desain : denah/layout, tampak bangunan, gaambar perspekstif, gambar kerja, detail, potongan, dll), maka langkah pertama yang harus anda lakukan adalah menghitung Volume Pekerjaan. Perhitungan Volume Pekerjaan dilakukan atas semua item-item pekerjaan mulai dari pembersihan lahan, pekerjaan galian, timbunan, pekerjaan tembok dan pekerjaan beton, pekerjaan kayu, pekerjaan atap, pekerjaan langit-langit/plafond, pekerjaan lantai, pengecatan, pekerjaan kaca, engsel dan kuci, pekerjaan sanitasi, pekerjaan instalasi, dan pekerjan-pekerjaan yang lain. Contoh dari perhitungan Volume Pekerjaan adalah sebagai berikut :

Tidak ada komentar:

Posting Komentar